“สรุปนโยบายปรับลดภาษีเงินได้บุคคลธรรมดาและSME”

จากผลการประชุมคณะรัฐมนตรีเมื่อวันที่ 26 ตุลาคม 2547 คณะรัฐมนตรีมีมติให้ปรับลดโครงสร้างภาษีดังนี้

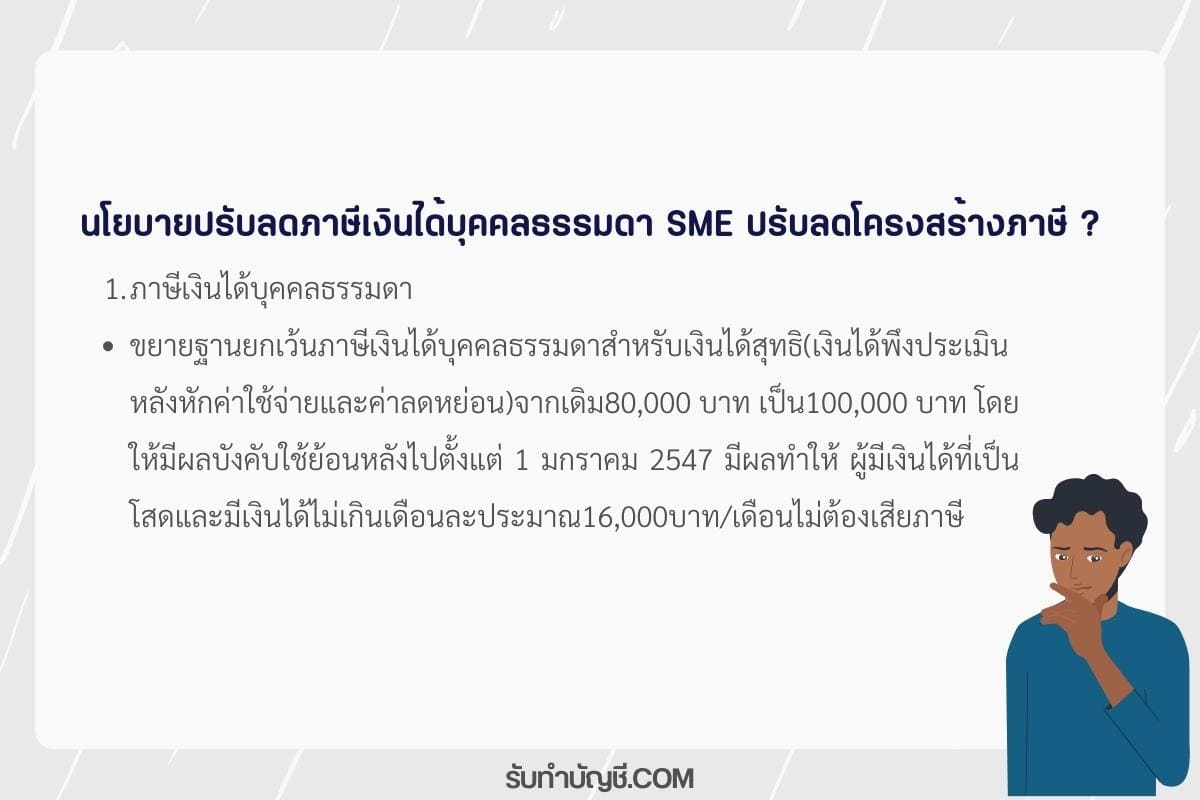

1. ภาษีเงินได้บุคคลธรรมดา

– ขยายฐานยกเว้นภาษีเงินได้บุคคลธรรมดา สำหรับเงินได้สุทธิ (เงินได้พึงประเมินหลังหักค่าใช้จ่ายและค่าลดหย่อน) จากเดิม 80,000 บาท เป็น100,000 บาท โดยให้มีผลบังคับใช้ย้อนหลังไปตั้งแต่ 1 มกราคม 2547 มีผลทำให้ ผู้มีเงินได้ที่เป็นโสดและมีเงินได้ไม่เกินเดือนละประมาณ 16,000 บาท/เดือน ไม่ต้องเสียภาษี

– เพิ่มค่าลดหย่อนให้บุตรที่อุปการะเลี้ยงดูบิดามารดา (ภาษีแก่ลูกกตัญญู) โดยสามารถหักลดหย่อนได้ทั้งพ่อแม่ตนเองและคู่สมรส คนละ 30,000 บาท รวมสูงสุดไม่เกิน 120,000 บาท

โดยมีหลักเกณฑ์ที่สำคัญๆ อาทิ บิดามารดา ต้องมีอายุ 60 ปีขึ้นไป, มีเงินได้พึงประเมินไม่เกิน 30,000 บาท และอยู่ในความอุปการะเลี้ยงดูของผู้มีเงินได้แต่ไม่จำเป็นต้องอาศัยอยู่กับลูกก็ได้

– ปรับปรุงหลักเกณฑ์การลงทุนในRMF (กองทุนรวมเพื่อการเลี้ยงชีพ) โดยผ่อนปรนให้บุคคลธรรมดาได้รับยกเว้นภาษีเงินได้สำหรับเงินได้หรือผลประโยชน์ใดๆ ที่ได้รับจากการขายคืนหน่วยลงทุนที่ถือมาแล้วไม่น้อยกว่า 5 ปี จากเดิมที่กำหนดให้ยกเว้นเฉพาะกรณีขายคืนหน่วยลงทุนเมื่อมีอายุ 55 ปีขึ้นไปเท่านั้น

2. ภาษีเงินได้นิติบุคคลสำหรับธุรกิจ SME ธุรกิจขนาดย่อม (SME) ที่มีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกินห้าล้านบาท ปรับลดอัตราภาษีเป็นดังนี้

– กำไรสุทธิ 1 ล้านบาทแรก เสียภาษีในอัตราร้อยละ 15% (อัตราเดิม 20%) – กำไรส่วนที่เกิน 1 ล้าน – 3 ล้าน เสียภาษีร้อยละ 25

– กำไรส่วนที่เกิน 3 ล้านขึ้นไป เสียร้อยละ 30 ทั้งนี้มีผลย้อนหลังคือ ใช้บังคับสำหรับกำไรสุทธิในรอบบัญชีเริ่มในหรือหลังวันที่ 1 มกราคม 2547 เป็นต้นไป

3. ภาษีมูลค่าเพิ่ม ขยายฐานภาษีผู้ประกอบการขนาดย่อม จากเดิมที่กำหนดให้ให้ผู้ที่มีรายได้มากกว่า 1.2 ล้าน ต้องจดทะเบียนภาษีมูลค่าเพิ่ม ขยายฐานภาษีเป็น 1.8 ล้าน ทั้งนี้ให้มีผลตั้งแต่ เดือนเมษายน 2548 เป็นต้นไป

4. ยกเว้นภาษีในโครงงการปลูกป่าเฉลิมพระเกียรติฯ และแก่เอกชนที่ดำเนินการปลูกป่าเองเพื่อร่วมในโครงการดังกล่าว สำหรับค่าใช้จ่ายในการปลูกป่าตั้งแต่พ.ศ.2546-2550 เช่นเดียวกับการยกเว้นภาษ๊ที่กำหนดไว้ใน พรฎ.#3175. หักรายจ่ายได้ 2 เท่าแก่เงินสนับสนุนการศึกษาให้แก่สถานศึกษาของราชการ(ตามที่กระทรวงศึกษาฯ ให้ความเห็นชอบ ดูพรฎ.#420) ของจำนวนที่จ่ายจริง แต่ไม่เกินร้อยละ 10 ของกำไรสุทธิ(นิติบุคคล) หรือของเงินได้ที่เหลือหลังหักค่าใช้จ่ายและค่าลดหย่อนอื่นๆ(บุคคลธรรมดา) +++++++